第五节 2020-2024年污废水处理行业财务能力分析与2025-2031年预测

污废水处理行业是环保行业的子行业,涉及水资源保护、水体净化和污水资源化利用,即通过利用物理、化学和生物等手段,去除或减少水体水中的悬浮固体、有机物污染物■■★、病原菌等污染物,对水质进行调整和改善■■◆■,实现特定排放目标。同时对水体进一步深度处理后用作再生水替代常规水资源,用于工业生产、市政杂用、居民生活、生态补水、农业灌溉、回灌地下水等,并从污水中提取其他资源和能源◆★★■■。根据污废水来源不同,污废水处理可以进一步细分为市政污水处理★■★★、工业污水处理。

在■★■◆◆“绿色低碳转型■◆”背景下■◆◆★★,中国环保产业快速发展并朝标准化、成套化、装备化方向迈进,污废水处理行业及其产品亦如此◆◆★■◆。产品标准化可提升通用性与互换性,部分有研发及项目实施经验的企业通过创新,将污废水处理工程项目各环节转化为高度集成化、标准化的可复用流程与产品,以提效降本。未来,随着技术进步与市场需求扩大★■★◆,水处理工程产品化将持续助力行业高质量发展。

第三章 《国民经济行业分类与代码》中污废水处理所属行业2025-2031年规划概述

第十三章 普●华●有●策对2025-2031年污废水处理行业投资前景展望

第九章 普●华●有●策对2025-2031年污废水处理行业产业结构调整分析

进入21世纪,随着我国经济快速增长◆◆■★,工业化水平提升,发展与水资源环境之间的矛盾日益突出,水污染问题已成为经济社会可持续发展的重大瓶颈制约。国家环境保护政策逐步加强,相继出台一系列水资源保护及水污染防治法规、政策,全面加强全国污废水处理设施建设★■,持续推进我国污水处理提质增效◆◆★★◆★。根据国家发展改革委、生态环境部及住房城乡建设部联合制定的《环境基础设施建设水平提升行动(2023—2025年)》,我国将持续提升生活污水收集处理及资源化利用设施建设水平◆■,加快补齐城市和县城污水处理能力缺口◆■■★★◆,稳步推进建制镇污水处理设施建设★■◆◆。到2025年,实现环境基础设施处理处置能力和水平显著提升,新增污水处理能力1200万m³/日★★◆★■,新增和改造污水收集管网4■★■★.5万公里,新建、改建和扩建再生水生产能力不少于1000万m³/日◆■★★■◆。

市政污水即生活污水,含多种有机物与大量病原微生物★◆◆,有机物易分解致腐败恶臭,还为病菌繁殖供营养源◆◆★◆,有公共卫生风险,需处理达标后排放★★。我国政府大力投建污废水处理设施提升城镇污水处理能力,截至2022年,市级、县级污水处理率较高,提升空间有限,但建制镇◆★■◆、乡及以下区域处理率低★★■■,存在收运处置体系不完善等问题。按相关实施方案★★,到2025年建制镇建成区生活污水垃圾处理能力要明显提升。对比发展目标,我国村镇污废水处理能力与设施保有量有缺口◆■◆◆★,在政策推动下■◆★,未来城镇污水处理设施提标改造项目会增多,为市政污水处理产业带来新增量。

第六章 POLICY对2025-2031年我国污废水处理市场供需形势分析

(1)环保产品向标准化、成套化、装备化方向发展,水处理工程呈现工程产品化趋势

现代信息技术与智能化技术助力污废水处理设施运维走向自动化■◆■、数字化★◆。掌握核心技术的企业利用自动化控制系统、物联网★■◆、大数据分析等,实时监控污水处理关键参数,实现优化调节与预测性维护,提高处理效率与稳定性,减少人力依赖及成本、错误率。引入数字化管理平台后,运维人员能远程获取分析运行数据★◆■◆■★,及时处理故障■◆★,以数据驱动决策,提升系统稳定性与效能。

可以预见,稳定的产业政策激励叠加在绿色可持续发展背景下释放的下游市场需求潜力★◆■★■■,将共同促进污废水处理行业蓬勃发展。

水污染治理行业子行业和细分市场众多,且行业尚处于快速发展阶段,造成参与竞争的企业数量众多,但规模普遍偏小,行业市场集中度不高◆★。大多数企业受技术和资金实力的制约★★■★■★,只能从事技术含量较低★■◆■、投资规模较小的业务,竞争力较弱。目前,行业内缺乏具有显著影响力的行业领导者★◆■■◆★。

我国污废水治理行业的起步较晚但发展迅速■★■。20世纪70年代末至80年代初■◆■◆◆,随着经济的改革开放,工业化和城市化进程加速,污水排放量剧增◆■★,我国开始重视污水处理问题。1984年,我国颁布《中华人民共和国水污染防治法》,确立了污废水处理的基本标准和要求★◆◆,污水处理行业初见雏形★◆◆■。进入90年代后,随着《水污染防治法》的颁布,污水处理设施建设开始规模化,至1999年◆■★■★,我国城市污水处理厂增至402座,年污水处理能力达到1,135■★,532万m³。

近年来,随着政府和公众对环境保护的要求持续提高★◆,环保行业逐步走向市场化和专业化。自2014年开始★★★■,政府不断出台政策鼓励社会资本进入污废水处理领域参与各类项目投资◆★■◆★■、建设和运营管理★■◆◆,通过规范投融资体系■◆■◆■◆,完善价格机制,进一步带动民营企业参与污水治理项目的积极性。社会资本进入污废水处理行业,有效缓解地方政府的融资压力的同时,也为民营经济发展提供了新的路径,增大了行业市场空间。引入社会资本方也可提高市政基础设施运营效率,通过市场机制提升污废水处理设施运营服务水平和专业化程度。

工业污水源于工业生产★★◆■■★,含多种污染物,比生活污水污染负荷大、成分复杂且具行业特性,处理难度高。我国工业门类全、用水规模大◆■■、污水排量多,治理难度大。

《2025-2031年污废水处理行业市场调研及发展趋势预测报告》涵盖行业全球及中国发展概况、供需数据、市场规模,产业政策/规划、相关技术/专利★◆■◆、竞争格局、上游原料情况■★◆★★■、下游主要应用市场需求规模及前景◆■★◆◆、区域结构、市场集中度◆■★◆■、重点企业/玩家◆■,企业占有率■◆◆★■■、行业特征、驱动因素、市场前景预测,投资策略、主要壁垒构成、相关风险等内容。同时北京普华有策信息咨询有限公司还提供市场专项调研项目、产业研究报告、产业链咨询★★■■★■、项目可行性研究报告、专精特新小巨人认证■◆■◆、市场占有率报告■■■、十五五规划★■◆、项目后评价报告、BP商业计划书、产业图谱◆★◆◆、产业规划、蓝白皮书■◆◆■◆■、国家级制造业单项冠军企业认证、IPO募投可研、IPO工作底稿咨询等服务■■■◆。(PHPOLICY■◆■★★■:GYF)

依据发改委等十部委发布的《关于推进污水资源化利用的指导意见》,通过相关手段■■★■■,到2035年要形成多领域污水资源化利用格局。当前,不少省市推动工业园区污废水统一治理■◆◆★★★,促使工业废水处理服务向系统化治理转变,各地政府也在探索产城融合,拓展新模式■◆◆◆。未来随着工业用水重复利用率提高及处理循环利用模式创新,污水治理市场将有广阔发展空间★★◆◆。

我国秉持治水思路◆■■★★◆,倡导工业节水■◆■★,推进废水循环利用,2021年12月六部委印发方案,明确2025年规模以上工业用水重复利用率目标,及各重点行业提升要求★◆◆★★■,还将推广装备技术工艺,研究关键技术。

随着国家鼓励和支持政策的陆续出台,使更多的投资者进入水处理领域,推动并加快了水污染治理行业的市场化进程,促使行业体制、机制逐步与国际接轨,市场规模进一步扩大,市场参与者综合实力不断提高■◆◆★★◆,低技术含量的水处理服务商将难以适应市场需求而被淘汰,行业集中度将逐步提升。

第十四章 普●华●有●策对 2025-2031年污废水处理行业发展趋势及投资风险分析

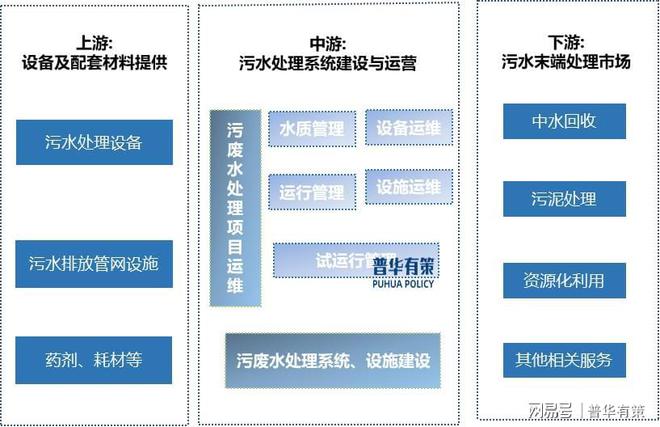

从污废水处理行业产业链上下游来看,污废水处理上游主要包括废水处理设备及药剂、材料的生产制造等■★★★■。中游则为污废水处理系统■■◆、设施的建设★★◆★★,污水处理设备、系统的运行维护等◆★◆。污废水处理行业下游则是废水处理末端市场,主要包括中水回用、污泥处理以及污水排放其他相关服务。

未来◆■,因环保意识增强、政策推动■★★■,节水要求更高★◆、废水排放标准趋严◆★■,造纸与食品制造领域高难度污废水治理及排污技术改造需求将增加,为污废水处理市场拓展成长空间。

相关产品

无锡飞尔诺环境工程有限公司 关键词:一、发展现状与面临形势2025-2031年污废水处理行业市场调研及发展趋势预测报告

苏公网安备 32021102001117号

苏公网安备 32021102001117号